भुगतान संतुलन की संक्षिप्त व्याख्या

भुगतान संतुलन का अर्थ स्पष्ट कीजिए तथा चालू और पूँजी खाते में सम्मिलित विभिन्न घटकों का विवरण दीजिए।

दृष्टिकोण:

- भुगतान संतुलन की संक्षिप्त व्याख्या कीजिए और इसके घटकों का उल्लेख कीजिए।

- चालू और पूँजी खातों को परिभाषित करते हुए इनके विभिन्न घटकों का विवरण दीजिए।

- भुगतान संतुलन की समग्र अवधारणा का वर्णन करते हुए निष्कर्ष प्रस्तुत कीजिए।

उत्तर:

भुगतान संतुलन (BoP) किसी देश की विभिन्न इकाइयों और विश्व के शेष भागों के मध्य निश्चित समयावधि में किये गए सभी लेन-देनों (वस्तुओं, सेवाओं एवं परिसंपत्तियों) का विवरण होता है। भुगतान संतुलन का अनुरक्षण एक राष्ट्र के केंद्रीय मौद्रिक प्राधिकरण द्वारा किया जाता है।

अंतरराष्ट्रीय मुद्रा कोष के अनुसार, भुगतान संतुलन में दो मुख्य खाते शामिल होते हैं अर्थात् चालू खाता और पूँजी व वित्तीय खाता। हालांकि, भारत में वित्तीय और पूँजी खाते को एक ही खाते में सम्मिलित किया जाता है तथा इसे ही पूँजी खाते के रूप में वर्णित किया जाता है। परिणामस्वरूप, भारत में भुगतान संतुलन में दो मुख्य खाते शामिल होते हैं अर्थात् चालू खाता और पूँजी खाता।

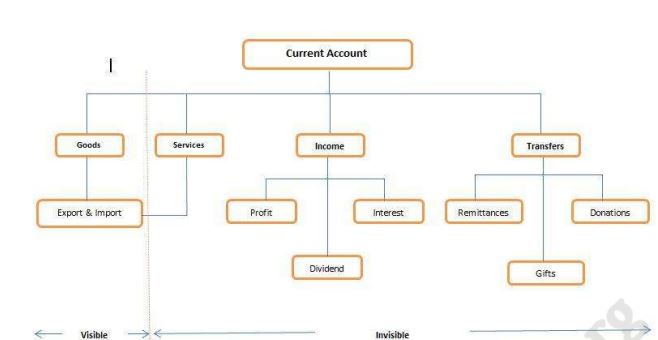

चालू खाता: चालू खाते में वस्तुओं एवं सेवाओं के निर्यात व आयात, एकपक्षीय अंतरणों और अंतरराष्ट्रीय आयों से संबंधित लेनदेन का रिकॉर्ड शामिल होता है। इस प्रकार, चालू खाते के शेष का मान निर्यात के मूल्य में से आयात के मूल्य को घटाकर ज्ञात किया जाता है, जिसे अंतरराष्ट्रीय आय और अंतरणों के लिए समायोजित किया जाता है। वस्तुओं के निर्यात तथा आयात के मध्य उत्पन्न इस निवल अंतर को व्यापार संतुलन के रूप में निर्दिष्ट किया जाता है। जब सेवाओं में व्यापार और निवल अंतरणों को भी व्यापार संतुलन में शामिल किया जाता है तो यह चालू खाता संतुलन में परिणत हो जाता है। चालू खाता संतुलन का सदैव बराबर होना अर्थात् संतुलन में होना आवश्यक नहीं होता तथा यह अधिशेष या कमी भी प्रदर्शित कर सकता है। अधिशेष चालू खाते का अर्थ है कि राष्ट्र अन्य देशों के लिए ऋणदाता है और चालू खाता घाटे का अर्थ है कि राष्ट्र ने अन्य देशों से ऋण लिया हुआ है।

चालू खाते के घटक निम्नलिखित हैं:

पूँजी खाता: पूँजी खाता वित्तीय और भौतिक, दोनों प्रकार की परिसंपत्तियों में परिवर्तन से संबंधित समस्त अंतरराष्ट्रीय आर्थिक लेन-देन का रिकॉर्ड रखता है। यह निजी एवं सरकारी, दोनों प्रकार के अल्पकालिक और दीर्घकालिक पूंजीगत लेन-देनों का विवरण होता है, जिसमें उधार लेना, उधार देना, विदेशी मुद्रा का क्रय-विक्रय आदि सम्मिलित होते हैं। विदेशी परिसंपत्तियों की खरीद पूँजी खाते में एक डेबिट (निकाली जाने वाली) मद (debit item) होती है (क्योंकि इससे विदेशी मुद्रा भारत से बाहर प्रवाहित होती है) जबकि घरेलू परिसंपत्तियों की बिक्री पूँजी खाते में एक क्रेडिट (जमा की जाने वाली) मद (credit item) होती है

चालू खाता घाटे का वित्तीयन सामान्य रूप से निवल पूँजी अंतर्वाह अर्थात् परिसंपत्तियों के विक्रय अथवा विदेशों से ऋण लेकर किया जाता है। वैकल्पिक रूप से, घाटे की स्थिति में कोई देश विदेशी मुद्रा बाजार में विदेशी मुद्रा विक्रय कर अपने विदेशी मुद्रा भंडार को कम कर सकता है। सरकारी राजकोष में कमी/वृद्धि को क्रमशः समग्र भुगतान संतुलन घाटा/अधिशेष कहा जाता है।

जब किसी देश के चालू खाते और उसके गैर-आरक्षित पूँजी खाते का योग शून्य होता है तो उस देश में भुगतान संतुलन की स्थिति संतुलित अवस्था में मानी जाती है। इसका अर्थ यह होता है कि चालू खाता संतुलन विदेशी मुद्रा भंडार में परिवर्तन किए बिना पूर्णतया अंतरराष्ट्रीय ऋण द्वारा वित्त पोषित किया गया है।

चालू और पूंजी खातों के अतिरिक्त, त्रुटियाँ और चूक (errors and omissions), भुगतान संतुलन में तीसरे तत्व का सृजन करते हैं। व्यवहार में, अंतरराष्ट्रीय लेनदेन को उचित रीति से रिकॉर्ड करने में देश की असमर्थता के कारण भुगतान संतुलन खाते संभवतः ही कभी संतुलित होते हैं। यही कारण है कि त्रुटियों और चूकों को ‘संतुलन मद’ माना जाता है, ताकि भुगतान संतुलन खातों को संतुलन में रखा जा सके।